Fontos újdonság élesedik a magyar mobilbankokban: szeptember 1-jétől minden banki ügyfél képes lesz QR-kóddal fizetni. A qvik márkanév alatt futó új fizetési megoldás ingyenes lesz az ügyfelek számára, online fizetésekre és a boltokban a kasszáknál is használhatjuk majd. A lehetőség nem egy csapásra jelenik meg a boltokban és e-kereskedőknél, de az első fecskék megjelenhetnek már a következő napokban, hetekben. A kártyához képest nem a kényelemben hoz majd újdonságot, hanem a kereskedők számára jelenthet olcsóbb digitális fizetési megoldást.

Kártya, készpénz – qvik?

Szeptember 1-jétől a magyar banki ügyfelek mobilbankjában új funkció jelenik meg: egy QR-kód beolvasásával is indíthatunk fizetést, ingyenesen. Emellett két másik technológiával is létrehozhatók fizetési megoldások (NFC és deeplink), de a legnagyobb változásokat a várakozások szerint a QR-kód hozza majd. Első pillanattól kezdve valószínűtlen, hogy tömegesen elárasztja a boltokat a QR-kódos digitális fizetési hungarikum, de

a várakozások szerint lesznek olyan boltok, kereskedők, kkv-k, sőt, akár áruházláncok is, amelyek bevezetik a megoldást akár már a következő napokban, hetekben.

A kártyás fizetéseknél megszokott módon a qvikes fizetésről is minden bolt tájékoztat majd, ahol az alábbi logót látjuk, fizethetünk majd a qr-kód beolvasásával.

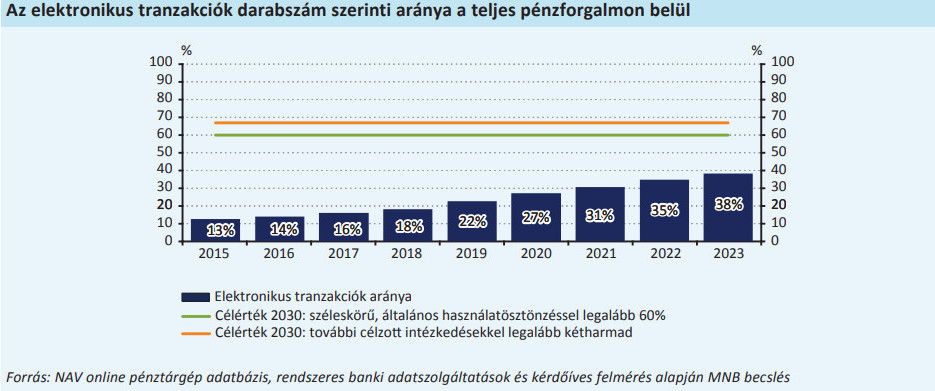

A készpénzzel szemben hirdetett „harcban” egyébként tavaly is előre léptünk,

2023-ban 3 százalékponttal nőtt a digitális fizetések aránya, ezzel 38 százalékra emelkedett.

Miben nem lesz jobb a qvikkelés?

Fontos leszögezni, hogy a bankok semmilyen díjat nem számolhatnak fel az ügyfeleknek a „qvikkelésért”. Ezek a fizetési tranzakciók mentesek a tranzakciós illetéktől is, így a bankoknak ezt a költséget egyébként sem kellene tovább hárítaniuk az ügyfelekre, szemben a kártyás fizetésekkel, amelyek után a bankok kártyánként 500 forint átalányt fizetnek évente. Ugyanakkor a qvikes fizetésnek is természetes előfeltétele, hogy legyen bankszámlánk, aminek legtöbbször van számlavezetési vagy egyéb fix díja.

A kártyás fizetésért – a mi a qvik nagy digitélis versenytársa a készpénz mellett – ma a legtöbb ügyfél kártyakibocsátási vagy éves kártyadíjat fizet a bankjának (ez néhány ezer forint jellemzően), ám ezen túl tranzakciós szinten ingyenes a kártyás fizetés (azaz mindegy, hogy egyszer vagy 100-szor fizetünk vele). Ebben az összehasonlításban nincs nagy különbség a kártyázás és a qvikkelés között.

A QR-kódos fizetés megközelítheti vagy elérheti a mobiltárcák vagy a kártyás fizetés kényelmi színvonalát, ezt majd a gyakorlat dönti el. Ám jelenleg nehéz elképzelni lényegesen egyszerűbb fizetést annál, hogy a mobilunkat vagy a kártyánkat egy terminálhoz érintjük. Nem ebben keresendő a qvikes fizetés előnye. De akkor miben?

Miben hozhat igazi újdonságot?

Az MNB, a Giróval és a bankokkal együttműködve célként tűzte ki, hogy a belföldi instant átutalásokat is kezelő Azonnali Fizetési Rendszerre épülve hozzanak létre egy hazai elektronikus fizetési megoldást, ami alternatívája, illetve versenytársa is lehet a kártyás fizetésnek. A qvik hazai, biztonságos és árazásban is versenyképes lesz

– mondta lapunknak júniusban Virág Barnabás, az MNB alelnöke.

Míg az ügyfelek számára, ingyenes lesz, a qvikes fizetések elfogadásért már kérhetnek díjakat a bankok a kereskedőktől, ez a tervek és a nyilatkozatok szerint olcsóbb lesz a kártyaelfogadásnál.

A kártyaelfogadás bankok által a kereskedőknek felszámított díjairól nehéz pontos számokat gyűjteni, ugyanis a szereplők a dobozos termékeiken túl egyedi árazást alkalmaznak, leginkább becslésekből és pletykákból lehet tájékozódni.Minél nagyobb egy kereskedő forgalma, annál valószínűbb, hogy az általános díjaknál alacsonyabb elfogadást biztosítanak neki. A bankoknak tranzakciónkénti fix és operatív költségei is vannak, és a bankközi jutalék felett versenyeznek.

A hazai bankoknál jellemzően 1-2 százalékos értékarányos és 50-100 forint közötti fix vagy minimumdíjjal lehet kártyaelfogadást elérni, ám határon átnyúló szolgáltatóknál ennél olcsóbb, adott esetben fix minimumdíj nélküli ajánlatokat is lehet találni.

Eddig kevés bank közölte előre a terveit a qvikes fizetési szolgáltatással kapcsolatban (erről körképet készítünk a következő napokban, a határidő után), de azt például már tudhatjuk, hogy az OTP a SimplePayen keresztül fog a kereskedőknek qvikes elfogadást biztosítani. A bank július végén jelentette be, hogy „egységesített qvik QR-kódon, qvik deeplinken, és qvik NFC-n alapuló azonnali fizetési megoldássokkal” készülnek.

Úgy tudjuk, hogy vannak olyan boltok, amelyek már a qvikes fizetés tesztelésén is túl vannak, és arról is értesültünk, hogy legalább egy másik nagybank is „valamilyen újdonsággal” rukkol elő még szeptemberben. Várhatóan a közeljövőben egyre sűrűbben találkozhatunk majd a qvik logóval a kasszáknál.

Deeplink és NFC

Bár a legnagyobb változásokat az MNB és a piaci szereplők is a QR-kódtól várják, a qvikes fizetéseket más technológiai megoldásokkal is használhatjuk majd. Egyelőre várjuk a piaci reakciókat és fejlesztéseket, de röviden a következőképpen működnek ezek a technológiák:

Az NFC-s tranzakcióknál alapvetően arról van szó, hogy a bankkártyáknál és a mobilfizetésben is használt kényelmes és elterjedt érintéses fizetésekhez hasonló folyamat jöjjön létre a boltokban, de a kártyás rendszer helyett az AFR-ben zajló tranzakciókkal. Egyelőre nem világos, hogy egy ilyen megoldás bevezetésének a jelenlegi POS-rendszeren milyen üzleti vonatkozásai és technikai fejlesztései feladatai lesznek.

A deeplink talán leginkább az online fizetéseknél lesz hasznos, többféleképpen működhet: ez elküldhető egy e-mailben, de például úgy is használható, hogy a fizetés gomb egy deeplinkként funkcionáló QR-kódot generál, mely beolvasás után a mobilon megnyitja a mobilfizetési alkalmazást. Ha mobilon kattintunk a gombra, akkor az automatikusan megnyitja a mobilfizetési megoldást.

Tovább a cikkre: portfolio.hu

Jól járnak a kereskedők – a készpénz halálát hozhatja az új technológia?

Elindult az azonnali fizetési rendszer egy új eleme, amely a qvik márkanév alatt, QR-kódon, deeplinken és NFC-n keresztül biztosít gyors és biztonságos tranzakciókat. Az új szolgáltatás külön applikáció letöltése nélkül is használható, a fogyasztóknak teljesen ingyenes, a kereskedőknek pedig sokkal olcsóbb. Már az első napon számos tranzakciót bonyolítottak le vele, voltak több százezres fizetések is.

Sikeresen elstartolt a QR-kódos azonnali fizetési rendszer: az új szolgáltatás az egységesített qvik QR-kódon, deeplinken és NFC-n alapuló azonnali fizetési megoldásaival indult el vasárnap a Magyar Nemzeti Bank (MNB) és a GIRO Zrt. iránymutatása alapján. Minden ügyfél számára ingyenesen és automatikusan elérhetővé válik a rendszer.

„Szintet ugrottunk a pénzforgalom digitalizációjában”

– mondta Bartha Lajos, a jegybank pénzügyi infrastruktúrákért és bankműveletekért felelős ügyvezető igazgatója az MNB sajtótájékoztatóján.

Az új megoldással QR-kóddal, érintéssel, fizetési kérelemmel vagy deeplinken keresztül egyenlíthetjük ki a kötelezettségeinket.

Így néz ki a folyamat: az árucikkek leolvasását követően a kereskedő pénztárgépe, POS-terminálja vagy egyéb digitális kijelzője megjeleníti az átutaláshoz szükséges QR-kódot, amit a vásárlónak be kell olvasnia. Ezt követően megjelenik az azonnali átutalási felület az automatikusan kitöltött adatokkal, a vevő pedig jóváhagyja a tranzakciót a szokásos módon. A tranzakció néhány másodperc alatt megtörténik. A qvik-fizetés hasonló módon zajlik majd az online vásárlásoknál vagy kisebb szolgáltatóipari szereplőknél is.

Ezek a teendők röviden:

Nyissa meg telefonja kameráját

Olvassa be a megjelenő QR-kódot

Ellenőrizze, majd hagyja jóvá a tranzakciót

Külön applikáció letöltésére nincs szükség, minden magyar banki alkalmazással működik a qvik-szolgáltatás.

Biztonságosabb, olcsóbb is lehet

„Az új lehetőség egy nagy áttörést jelent a pénzügyi megoldásokban” – mondta Virág Barnabás. A jegybank alelnöke szerint a qvik amellett, hogy biztonságos és hazai szolgáltatás, egy digitális pénzügyi rezsicsökkentés is meg fog valósulni: a fogyasztóknak teljesen ingyenes lesz a QR-kód alapú fizetés, a kereskedőknek pedig lényegesebben kevesebbet kell fizetniük, mint a hagyományos bankkártyás megoldásokért. A szolgáltatási díjban 10-20 bázispontos lehet a különbség egy átlagos kereskedőnél.

Kapcsolódó

Percenként 50 ezret lopnak a magyaroktól, most vége lehet?

A qvik-szolgáltatás még előnyösebb lehet a kisebb vállalkozások számára, akiknek eddig gondot okozott a POS-terminálok fenntartása. Az új rendszer segítségével olcsóbb eszközöket használhatnak, vagy akár teljesen el is hagyhatják a POS-terminált, ami további költségcsökkentést eredményez. Ez a változás segíthet abban is, hogy kevesebb olyan tábla jelenjen meg az üzletekben, amelyen a készpénz elfogadásának hiányát, vagy a kis összegű bankkártyás fizetések elutasítását hirdetik.

A kkv-k járhatnak jól

A pénzforgalmi szolgáltatók fizetési kártya elfogadáshoz kapcsolódó bevételeinek megoszlását jogcím és kereskedői kategóriák szerint vizsgálva az látható, hogy minél nagyobb a kereskedők kártyaforgalma, a POS-terminálhoz kapcsolódó díjak aránya az összdíjakon belül annál alacsonyabb. Erről részletesen írtunk korábbi cikkünkben, amelyet itt olvashat el.

Mostanra elengedetlenné vált a digitális eszközeink összekapcsolása, világszerte jelenleg 50 milliárd digitális eszköz van rákötve az internetre. Ez azt jelenti, hogy egy emberre átlagosan 6 digitális eszköz jut, az eszközök integrációja tovább erősíti a digitális fizetési megoldások szerepét a mindennapi életben.

A jegybank alelnöke mégis úgy véli, hogy fontos a szuverenitás a pénzügyekben. Épp ezért a qvik infrastruktúrája teljes egészében hazai cégek által üzemeltetett rendszer és a felhasználók adatai is országhatárokon belül maradnak.

Fordulat jöhet a fintech-bank versenyben

Az új technológia várhatóan a banki versenyt is fel fogja erősíteni, mivel a qvik révén a hagyományos pénzintézetek is előtérbe kerülhetnek. A jegybank arra kéri a kereskedőket, hogy vegyék fel a kapcsolatot bankjaikkal, és kérjék az új fizetési megoldás bevezetését, hiszen a rendszer a kisebb vállalkozások számára is versenyképes árazású, olcsó és biztonságos megoldást kínál.

Az azonnali fizetési rendszer 2020 márciusában indult el Magyarországon az azonnali fizetési rendszer, amely világszinten is egyedülállónak számít, hiszen minden bank számára kötelező volt a rendszerhez való csatlakozás. A rendszer használata ma már nélkülözhetetlennek tűnik, az új szolgáltatás pedig valószínűleg tovább erősíti majd a trendet.

Itt problémaként merülhet fel egyébként, hogy a szolgáltatók kijátszák az elektronikus fizetés biztosítását, és csak az egyik megoldást kínálják az ügyfeleiknek. Emellett az is kérdéses, hogy a vidéki és digitálisan kevésbé érett területeken megoldást jelent-e egy ilyen megoldás bevezetése.

Százezres tranzakciók már most

Csányi Péter, az OTP Bank vezérigazgató-helyettese is jelentős potenciált lát a qvik-rendszerben, amely mind számlavezető bankként, mind elfogadó bankként előnyös lehet a pénzintézet számára.

Már most többszáz tranzakció zajlott le a rendszeren keresztül, köztük több százezer forintos fizetések is. Az OTP célja, hogy november végéig mind a 20 ezer kiskereskedő partnerük számára elérhetővé tegyék a szolgáltatást. Kétezer kereskedő partnernél már most elérhető a qvik.

Zolnai György, a Raiffeisen Bank vezérigazgatója szerint az utóbbi hat év munkájának eredményeként most valami igazán jelentős történik a hazai pénzügyi megoldások terén. A qvik bevezetése az elfogadói piacon is nagy változásokat hozhat, hiszen elérhető lesz a legkisebb vállalkozók és a közüzemi szolgáltatók számára is, és akár a jelenlegi POS-terminálokon is használható lesz. Az online vásárlásoknál pedig a QR-kódos fizetési megoldás sokkal biztonságosabb alternatívát jelenthet.

6-12 hónap szükséges ahhoz, hogy a qvik igazán elterjedjen, de ehhez a vállalkozásoknak be kell látniuk, hogy ez a QR-kódos fizetési rendszer olcsóbb és biztonságosabb, mint a hagyományos bankkártyás fizetés.

Kevesebb visszaélés?

Túri Anikó, a Nemzetgazdasági Minisztérium (NGM) államtitkára a banki csalásokra is felhívta a figyelmet. Még mindig túl magas az online térben elkövetett pénzügyi visszaélések száma, az év első három hónapjában 4 277 alkalommal jártak sikerrel a csalók, a háztartásokat ezzel 5,4 milliárd forinttal károsították meg. 2023 egészében 23,2 milliárd forintos volt a kár.

„Erősen növekvő tendencia látszik a meghiúsult csalások számában”

– tette hozzá, kiemelve, hogy tovább kell erősíteni a védelmet.

A legfontosabb teendő, ha valaki csalás áldozata lesz az, hogy azonnal jelezze a számlavezető bankjának, hiszen így van lehetőség még arra, hogy a pénz ne kerülhessen ki a hazai pénzügyi rendszerből.

Tovább a cikkre: economx.hu