Az Európai Unió Digitális Szuverenitásának strukturális ellenmondásai és technológiai függőségei a 2025-2026-os geopolitikai térben

A digitális szuverenitás fogalma az elmúlt évtizedben az európai politika központi hívószavává vált. Definíció szerint ez az államok – vagy jelen esetben egy államszövetség – azon képességét jelenti, hogy a digitális térben önállóan, külső kényszerektől mentesen hozzanak döntéseket, birtokolják a kritikus infrastruktúrát és ellenőrizzék az adatok áramlását. Az Európai Bizottság narratívájában ez a stratégiai autonómia digitális vetülete. A 2025-ös helyzetkép azonban azt mutatja, hogy ezen ambíciók és a valóság között strukturális szakadék tátong.

A Digitális Évtized Program: Célok a délibáb mögött

A Bizottság által meghirdetett Digitális Évtized (Digital Decade) program konkrét célszámokat tűzött ki 2030-ra: a KKV-k 75%-ának felhő- és AI-használata, az európai unikornisok számának megduplázása és a globális félvezetőgyártás 20%-ának európai földrehozatala. A 2025-ös félidős értékelések és a Draghi-jelentés adatai alapján kijelenthető, hogy az EU nem egyszerűen lemaradásban van, hanem elmarad a kitűzött céloktól.

A lemaradás nem csupán mennyiségi, hanem minőségi. A technológiai függőség aszimmetrikus: míg az USA és Kína képes a teljes technológiai vertikumot (hardvertől a szoftveren át a platformig) uralni, az EU kritikus pontokon szorul behozatalra. Ez a függőség a geopolitikai turbulenciák idején – mint amilyen a 2025-2026-os kereskedelmi háború – nemzetbiztonsági kockázattá transzformálódik. A szuverenitás így illúzióvá válik: Brüsszel szabályozhatja a Google-t vagy az OpenAI-t, de nem tudja nélkülözni őket.

Infrastrukturális szakadék: A felhőpiac és az adatkolonizáció

A digitális gazdaság alaprétege a felhő-infrastruktúra. Aki a szervereket birtokolja, az ellenőrzi az adatokat, és végső soron a gazdasági folyamatokat. Ezen a téren az Európai Unió helyzete a digitális kliens kategóriájába sorolható.

Piaci szerkezet: A hiperskálázók totális uralma

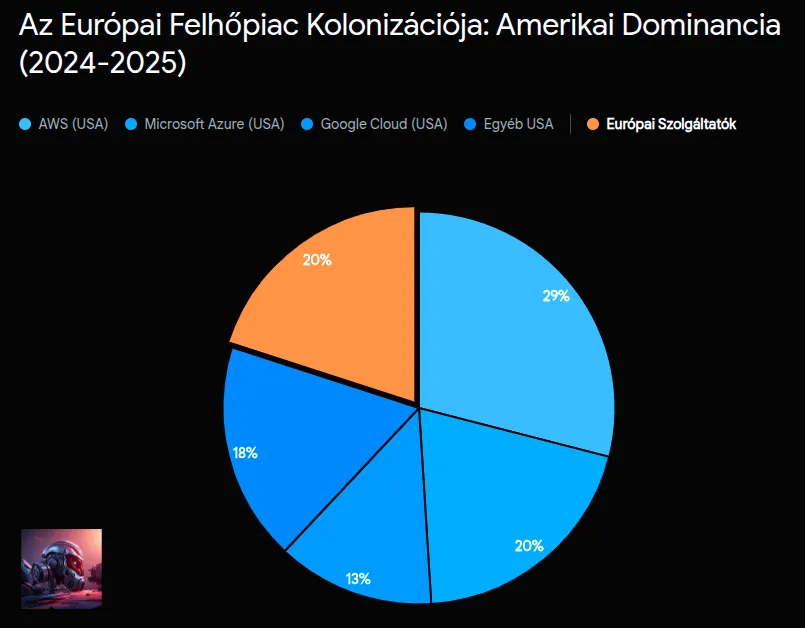

A kutatási adatok bizonyítják, hogy az európai felhőpiac de facto amerikai alatt áll. A Nagy Hármas (Amazon Web Services – AWS, Microsoft Azure, Google Cloud) piaci hatása a globális vállalati infrastruktúra-kiadások terén eléri a 66%-ot, Európában pedig a professzionális felhőkiadások mintegy 80%-a vándorol tengerentúli szolgáltatóhoz. Ez évi több mint 300 milliárd dolláros tőkekiáramlást jelent.

Ez a dominancia nem csupán piaci kérdése, hanem technológiai függőségé is. Az amerikai szolgáltatók olyan integrált ökoszisztémát kínálnak (AI szolgáltatások, adatelemzés, kiberbiztonság), amely az európai szereplők (OVHcloud, T-Systems, Aruba) képtelenek replikálni. A méretgazdaságosság és a K+F büdzsék közötti különbség miatt az európai szolgáltatók marginális szereplőkké törpültek saját hazai piacukon.

Egy Gaia-X kudarca

Az EU válasza erre a kihívásra a Gaia-X projekt volt, amely elméletileg egy federált, európai elveken alapuló adatinfrastruktúrát hozott volna létre. A 2025-ös állapot azonban a projekt kifulladását mutatja. A kezdeményezés eredeti célja – a digitális szuverenitás visszaszerzése – felhígult, amint az amerikai technológiai óriások csatlakoztak a konzorciumhoz. A belső érdekellentétek, a bonyolult irányítási struktúra és a konkrét, piacképes termékek hiánya miatt a Gaia-X mára inkább egy technikai szabványgyűjtemény, mintsem valós piaci alternatíva. A piaci szereplők bizalmatlansága miatt az ipari adatok megosztása (Data Spaces) is lassabban halad a vártnál.

Az EUCS és a Szuverenitási Klauzula bukása

Még élesebb konfliktus rajzolódott ki az Európai Kiberbiztonsági Tanúsítási Rendszer (EUCS) körül. A szuverenitási követelményt tartalmazott eredetileg egy biztonsági szinthez, amely kizárta volna azokat a szolgáltatókat, amelyek nem európai joghatóság alá tartoznak. Ez közvetlen védelmet nyújtott volna az amerikai Cloud Act extraterritoriális hatályával szemben, amely lehetővé teszi az amerikai hírszerzésnek az adatokhoz való hozzáférést.

Azonban 2024-2025 során, a Hollandia, Írország és Svédország vezette atlanti blokk nyomására, valamint az amerikai kereskedelmi kamarák intenzív lobbijának hatására, ezt a követelményt törölték a végleges tervezetből. A kritikusok szerint ezzel az EU feladta a digitális autonómia egyik legfontosabb eszközét, legitimálva az amerikai szolgáltatók dominanciáját a kritikus infrastruktúrában is. A döntés geopolitikai háttere egyértelműen: az EU nem merte megkockáztatni a kereskedelmi konfliktust az USA-val egy olyan területen, ahol nincs saját, működőképes alternatívája.

Félvezetők: Az ipari kapacitás hiánya és a Chips Act

A félvezetők a modern ipar olaja. Az EU Chips Act (Európai Chiptörvény) célja az volt, hogy 2030-ra 20%-ra növelje az EU ellenőrzését a globális gyártásban, csökkentve a kitettséget Ázsiával (Tajvan, Dél-Korea) és az USA-val szemben.

Ambíció és valóság

A 2025-ös adatok és az Európai Számvevőszék (ECA) jelentései kijózanítóak. A kitűzött 20%-os cél nemhogy tábolinak tűnik, hanem a jelenlegi pályán haladva az EU részesedése stagnálhat vagy csökkenhet.

Az Európai Számvevőszék elemzése rámutat, hogy az EU pénzügyi eszközei eltörpülnek az amerikai (CHIPS and Science Act) és a kínai állami támogatások mellett. Míg az USA több mint 52 milliárd dollárnyi közvetlen támogatást és jelentős adókedvezményt nyújt, az európai források széttagoltak és lassan hívhatók le . Az energiaárak tartósan magas szintje és a szakemberhiány további akadályokat gördít a mega-fab-ok 1 létesítése elé.

Az ASML: Az egyetlen stratégiai ütőkártya

Európa egyetlen valódi choke point-ja (stratégiai szűk keresztmetszet) a holland ASML vállalat, amely monopolhelyzetben van az EUV (extrém ultraibolya) litográfiai gépek piacán. E nélkül a technológia nélkül lehetetlen 7 nanométernél fejlettebb chipeket gyártani.

Azonban ez a stratégiai előny egyben sebezhetőség is. Az USA geopolitikai fegyverként használja az ASML-t a Kína elleni technológiai blokádban. A Trump-adminisztráció nyomására a holland kormány kénytelen volt korlátozni az exportot, ami jelentős bevételkiesést okoz az európai bajnoknak, ezért az EU nem kap kompenzációt az amerikai piactól. Ez a helyzet rávilágít az EU korlátozott szuverenitására: még a saját technológiai ékkövének exportpolitikáját is Washington diktálja.

A szabályozási paradoxon: AI Act és versenyképesség

Az Európai Unió stratégiája a szabályozás általi vezetés (regulation-led growth). A feltételezés az, hogy a megbízható, etikus technológia hosszú távon versenyelőnyt jelent. A Mesterséges Intelligencia Rendelet (AI Act) ennek a stratégiának a zászlóshajója. A gyakorlati tapasztalatok azonban azt mutatják, hogy a szigorú szabályozás ipari bázis nélkül innovációs fék lehet.

Megfelelési költségek és a KKV-k terhei

Az AI Act kockázatalapú megközelítése elvben logikus, de a végrehajtási költségek aránytalanul sújtják a kis- és középvállalkozásokat (KKV). Egy magas kockázatú AI rendszer (amelybe számos orvosi, oktatási vagy HR alkalmazás beletartozhat) megfelelőségének biztosítása becslések szerint akár 300-400 ezer eurós kezdeti költséggel járhat.

Ez a költségszint, párosulva a jogi bizonytalansággal és a szabványok hiányával, sok európai startupot arra ösztönöz, hogy elhagyja az Uniót, és az USA-ban vagy az Egyesült Királyságban folytassa tevékenységét. A brain drain (agyelszívás) felgyorsulása közvetlen következménye a szabályozási környezetnek.

A befektetési szakasz

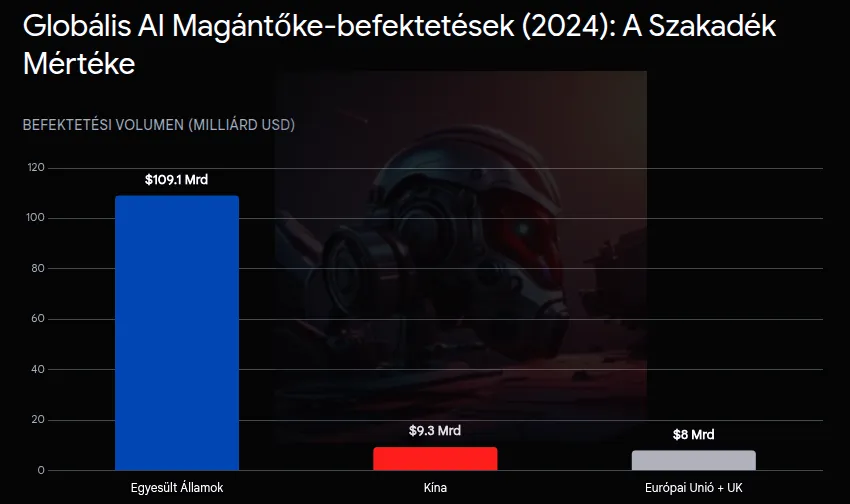

A szabályozás nem pótolja a tőkét. Az USA és Kína nagyságrendekkel több kockázati tőkét mozgósít az AI fejlesztésekre. A 2024-es adatok alapján az USA-ban a magántőke-befektetések összege meghaladta a 109 milliárd dollárt, míg az EU-ban ez az összeg töredéke volt ennek.

4.3. Az AI paktum és a Tech Óriások lázadása

Az EU megpróbálta az AI Pact keretében meghatározott feladatokat, és bírni a törvény minden lépése előtt. Bár több mint 100 vállalat csatlakozott, a legfontosabb szereplők – a Meta és az Apple – távolmaradása jelzésértékű. A Meta nyíltan közölte, hogy a szabályozási bizonytalanság (különösen a GDPR és az AI tréningadatok viszonya miatt) nem vezeti be a legújabb multimodális AI modelljeit az EU-ban. Ez azt hiszem, hogy az európai felhasználók és fejlesztők másodosztályú technológiai hozzáféréssel rendelkeznek, ami tovább rontja a kontinens versenyképességét.

Szabályozási kereszttűz: CRA és GDPR

A digitális szuverenitás nemcsak az AI-ról szól, hanem az adatvédelemről és a kiberbiztonságról is. Itt azonban az EU saját szabályozásai során folyó konfliktusba és a valós piaci konfliktusokkal.

Cyber Resilience Act (CRA): A nyílt forráskód veszélye

A Kiberreziliencia Rendelet (CRA) célja, hogy minden digitális termék (az okos kenyérpirítótól az ipari vezérlőkig) biztonságos legyen. A jogszabály azonban tényleges súlyos fenyegetést jelentett a nyílt forráskódú (open source) ökoszisztémára. A modern szoftverek 80-90%-a nyílt forráskódú komponensekre épül. A CRA előírásai, amelyek jogi és anyagi felelősséget rónak a fejlesztőkre a biztonsági hibákért, a non-profit fejlesztői közösségeket (mint az Eclipse Foundation vagy az Apache) lehetetlen helyzetbe hozták.

Bár az „open source steward” fogalmának bevezetésével történtek enyhítések, a jogi kockázat miatt fennáll a veszélye, hogy a globális nyílt forráskódú projektek kizárják az európai hozzáférést (geoblocking) a felelősség elkerülésének érdekében. Mivel az EU szoftveripara erősen támaszkodik a nyílt forráskódra, ez a szabályozás a digitális szuverenitás alapjait – a független szoftverfejlesztési lehetőség – ássa alá.

GDPR: Az AI innováció gátja?

A GDPR 2018-as bevezetése óta a globális adatvédelem etalonja. Azonban a generatív AI korszakában a rendelet értelmezése feszültségeket szül. Az AI modellek tanítása hatalmas adatmennyiséget igényel (scraping). A GDPR szigorú célhoz kötöttsége és az adatalanyok jogai (pl. felejtés joga) nehezen értelmezhetőek egy neurális hálózat paramétereiben tárol információkat.

Az adatvédelmi hatóságok (DPA-k) szigorú fellépése és a jogi bizonytalanság miatt az európai cégek nem merik felhasználni saját adataikat AI tréningre, míg az amerikai és kínai versenytársaik sokkal lazább környezetben (pl. fair use doktrína az USA-ban) építik modelljeiket.

Az innovációs és tőkeválság: A tőkepiaci unió kudarca

A technológiai lemaradás egyik legfőbb oka nem a tehetség, hanem a tőke hiánya. Az európai startupok azért nem tudnak globális szereplőkké nőni (scale-up), mert hiányzik a finanszírozás a növekedési szakaszban.

A tőkepiaci Unió (CMU) fragmentációja

Az Európai Unió pénzügyi rendszere bankcentrikus, szemben az USA tőkepiac-centrikus modelljével. A Tőkepiaci Unió (CMU) évtizedes projektje ellenére az európai tőkepiacok továbbra is 27 különböző jogrendszer mentén töredezettek.

A “Delaware Flip”: Amint egy európai tech cég eléri a növekedési fázist, szinte kényszerpályán mozogva amerikai tőkét von be, és gyakran át is helyezi jogi székhelyét az USA-ba (jellemzően Delaware államba). Ennek oka, hogy az amerikai tőkepiac egységes, likvid, és a befektetők hajlandóak nagyobb kockázatot vállalni.

Scale-up deficit: A Draghi-jelentés becslése szerint évi 800 milliárd euró hiányzik az európai innovációs rendszerből. Az európai nyugdíjalapok és biztosítók konzervatív befektetési politikája miatt az európai megtakarítások nem az európai innovációt fizetik, hanem gyakran amerikai eszközökbe vándorolnak.

K+F ráfordítások: Kína előzése

A kutatás-fejlesztési (K+F) ráfordítások terén az EU nemcsak az USA-tól, hanem immár Kínától is lemarad. Ami különösen a hardverfejlesztésben és a zöld technológiákban látványos az, hogy Kína a vállalati K+F intenzitásban, a szoftveripar kivételével, megelőzte az Uniót. Az EU 3%-os célkitűzése (K+F/GDP) évtizedek óta elérhetetlen álom, először Kína államilag vezérelt modellje (Made in China 2025) masszív forrásokat koncentrál a stratégiai ágazatokba.

A geopolitikai sokk: Trump 2.0 és a Transzatlanti repedés

2025-2026 fordulóján az EU technológiai stratégiáját külső sokkhatás érte: Donald Trump visszatérése a Fehér Házba. A Trump 2.0 külpolitika alapvetően tranzakcionális, és a kereskedelmet fegyverként (weaponization of trade) használja politikai célok elérésére.

A vámháború és a Grönland-incidens

A jelentés egyik legkritikusabb megállapítása, hogy az EU-USA technológiai szövetség illúziója szertefoszlott a Grönland-vásárlási kísérlet nyomán kirobbanó konfliktusban. Miután Dánia és az EU elutasította Trump vételi ajánlatát Grönlandra, az amerikai elnök az IEEPA (International Emergency Economic Powers Act) törvényre hivatkozva büntetővámokat vetett ki nyolc európai országra.

Ez a lépés példátlan a NATO-szövetségesek között. A vámok nemcsak a hagyományos érintik, hanem a technológiai ellátási láncokat is. Az USA nyílt vállalkozások összekapcsolta a vámok kérdését, a nyomást gyakorolva az európai európai (mint az ASML), hogy kövessék az amerikai exportkorlátozásokat Kínával szemben.

Decoupling kényszer: Európa satuban

Az USA stratégiája Kínával szemben a teljes leválás (decoupling) felé mozdult el. Trump kormány választás elé állítja az európai szövetségeseket: vagy csatlakozik a Kína-ellenes technológiai blokkhoz, vagy elveszíti az amerikai piacot és a biztonsági garanciákat.

Ez lehetetlen dilemma állítja az EU-t, különösen Németországot, vegyi ipara (autógyártás, vegyipar) mélyen függ a kínai piactól. A de-risking (kockázatcsökkentés) finomhangolt stratégiája, amely Ursula von der Leyen képviselt, a Trump-féle vagy velünk, vagy ellenünk politika mellett fenntarthatatlanná vált.

A Digitális Szuverenitás jövője

Kijelenthetjük, hogy az EU jelenlegi jelenlegi képtelen elérni a digitális szuverenitást. A szabályozási ambíciók és az ipari realitások közötti szakadék, párosulva a tőkehiánnyal és a geopolitikai kiszolgáltatottsággal, a digitális jelentéktelenséggel a sodorja a kontinenst felé.

Főbb megállapítások:

Szabályozás ≠ Innováció: A GDPR, az AI Act és a CRA bár növeli a biztonságot, ipari stratégia hiányában versenyképességi hátrányt okoznak.

Függőségi csapda: Az EU nem tud leválni az amerikai felhőről és a távol-keleti chipekről anélkül, hogy gazdaságát megbénítaná.

Tőkehiány: A Tőkepiaci Unió hiánya miatt Európa finanszírozza a versenytársai növekedését.

Jövőkép:

Ahhoz, hogy Európa elkerülje a technológiai múzeum sorsát, a Draghi-jelentésben vázolt radikális reformokra van szükség: a tőkepiacok valós egyesítése, masszív közös beruházások, és a szabályozás egyszerűsítése. A geopolitikai realitás (Trump 2.0) azonban azt mutatja, hogy az időablak a cselekvésre drámaian beszűkült. Ha az EU nem lép most, a digitális korszak szabályait Washingtonban és Pekingben fogják írni, Brüsszel pedig csak olvashatja azokat.

Tovább a cikkre: cyberthreat.report (Frész Ferenc)