Történelmi értékteremtés vagy egy túlkomplikált tranzakció kockázataival szembesülhetnek a Deutsche Telekom és a T-Mobile US részvényesei, miután a Bloomberg értesülései szerint a német anyavállalat fontolóra vette az amerikai leányvállalattal történő teljes összeolvadást. Rövid távon a piac egyelőre inkább szkeptikus a tranzakció lehetséges hatásaival kapcsolatban, hosszabb távon azonban egy globális, technológiailag vezető telekommunikációs szereplő jöhet létre. A jelenlegi információk alapján, hivatalos kommunikáció hiányában érdemi következtetéseket nem tudunk levonni, viszont a piaci kommentárok alapján a Deutsche Telekom részvényesei számára inkább előnyös tranzakcióról lehet szó – véli a Concorde elemzője.

Mit lehet eddig tudni?

A tervek szerint egy új holdingvállalat jönne létre, amelyet a Deutsche Telekom és a T-Mobile US jelenlegi részvényesei közösen birtokolnának. A holding ajánlatot tehetne mindkét vállalat részvényeire, így azokat kivezethetnék a tőzsdéről, majd magát az új entitást bevezethetnék valamely amerikai és/vagy európai piacon.

A Deutsche Telekom jelenleg 53 százalékos tulajdonrésszel rendelkezik a T-Mobile US-ben, míg a fennmaradó rész szabadon forog az amerikai tőzsdén. A konstrukció jelentős átalakulást hozna az irányítási struktúrában és a befektetői kitettségekben is.

Értékeltségi különbségek és részvényesi aggályok

A kezdeti piaci reakciók negatívak voltak, ami nem meglepő az eltérő értékeltségi és növekedési profilok fényében. Arról már korábban is írtunk, hogy a Deutsche Telekom részvényei az amerikai leányhoz képest jelentősen alacsonyabb értékeltségen forognak, P/E szorzó alapján a diszkont 30 százalék körül alakul. Mindez úgy, hogy a Deutsche Telekom csoport EBITDA-nak kétharmadát a T-Mobile US biztosítja a csoport számára. Az értékeltségbeli különbségben meghatározó szerepet játszhatnak az eltérő növekedési kilátások is a csoport két piaca között, ugyanis az egy részvényre vonatkozó eredménynövekedési kilátások közel kétszer nagyobbak a T-Mobile US esetében.

A Deutsche Telekom értékeltségében vélhetően a konglomerátum-diszkont is megjelenik, ami az új holdingra is átterjedhetne. Ez elsősorban a T-Mobile US kisebbségi részvényesei számára jelentene kockázatot, akik egy gyorsabban növekvő, tisztán amerikai sztoriból egy komplexebb, alacsonyabb növekedésű struktúrába kerülnének.

Ugyanakkor ellenérvként felmerül, hogy a T-Mobile US-befektetők részesedése felértékelődhet a közös kontroll révén. Az ügylet sikeréhez azonban valószínűleg jelentős felvásárlási prémiumra lenne szükség, hogy a T-Mobile US részvényesei hajlandók legyenek megválni a tisztán amerikai kitettségüktől. A Deutsche Telekom részvényesei szempontjából a tranzakció pozitív kimenettel járhat, ugyanis várhatóan egy átlagosan magasabb értékeltségen forgó cégben szerezhetnének tulajdonrészt (ugyan kontrolljog nélkül), mint amit az anyavállalat jelenlegi árazása tükröz.

Az értékeltségi kérdések mellett strukturális szempontok is felmerülhetnek, ugyanis a két vállalat működési modellje is eltérő. Míg a T-Mobile US a vezeték nélküli, alacsonyabb beruházási igényű és gyorsabb skálázhatóságú infrastruktúrára épít, a Deutsche Telekom számára egyre inkább a magasabb tőkeigényű (és gyorsabb elérést biztosítani képes), vezetékes optikai beruházások a meghatározóak. Ez a különbség tovább erősítheti a befektetői bizonytalanságot a szinergiák tényleges mértékével kapcsolatban.

Stratégiai racionalitás: globális piacvezető szerep

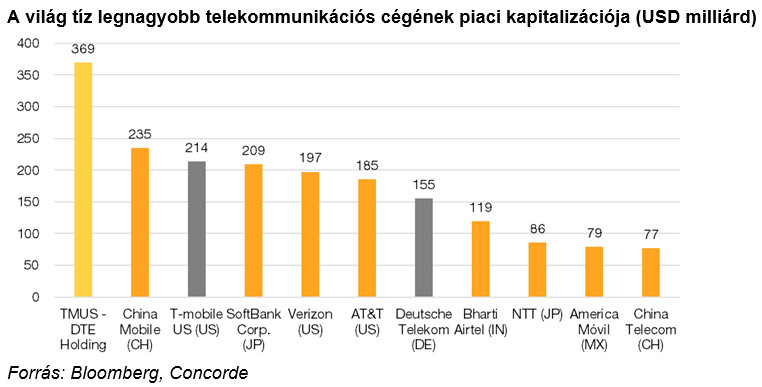

Amennyiben végbemegy a két cég összeolvadása, az egyesült vállalat a világ legnagyobb telekommunikációs szereplőjévé válhatna, megelőzve ezzel a China Mobile-t. A tervezett tranzakció mögötti legfontosabb motiváció a mérethatékonysági előnyök kihasználásából fakadhat. A T-Mobile US egyre fokozódó versenyhelyzetbe kényszerül az amerikai piacon, míg az európai piacon a Deutsche Telekom-t az egyre inkább korlátossá váló piacméret és a szereplők közötti konszolidáció hiánya akadályozhatja a további növekedésben.

Az új konstrukció méretéből fakadóan nagyobb tárgyalási erőt, hatékonyabb tőkeallokációt tehetne lehetővé, ami jobb pozíciót is biztosíthatna a nagyobb növekedési potenciállal kecsegtető új technológiákba való befektetések terén.

Utóbbi különösen fontos lehet, hiszen a pusztán ügyfélbővülésre alapozó telekommunikációs cégek esetében a piac mérete egyre inkább korlátossá válik. A mesterséges intelligencia térnyerésével az olyan új területek, mint az adatközpontok, műholdas szolgáltatások vagy a 6G technológia, újabb lendületet adhatnak.

Tudatos stratégia első jelei

Az elmúlt években tett lépések alapján az ügylettel kapcsolatos hír mostanra nem is tűnik teljesen váratlannak. A Deutsche Telekom az utóbbi években fokozatosan növelte részesedését a T-Mobile US-ben, a 2020-as 43 százalékos tulajdonrész mára 53 százalékra nőtt. Hasonló jelre utal a T-Mobile US új vezérigazgatójának, Srini Gopalannak a tavaly novemberi kinevezése is, aki 2016. és 2025. között meghatározó vezetői szerepet töltött be a Deutsche Telekom európai operációjában.

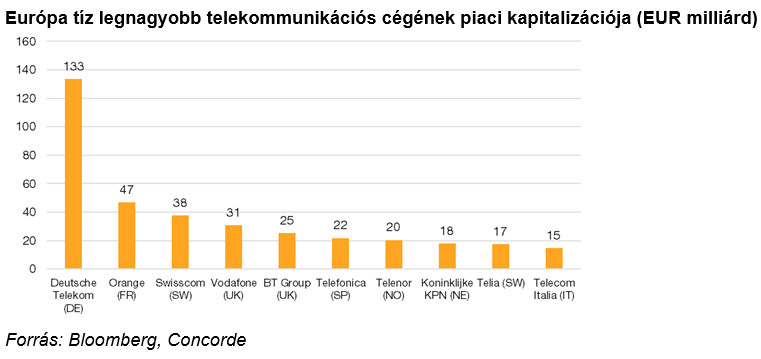

Továbbá az elmúlt években a két cég likviditási helyzete is folyamatosan javult: 2025. végén a Deutsche Telekom közel 8 milliárd eurónyi készpénzállománnyal rendelkezett, az idei évre pedig 20 milliárd euró körüli szabad pénzáramlást vár csoportszinten. Ez a potenciális 28 milliárd eurós tőkepuffer további akvizíciók bejelentésére is lehetőséget adhatna. Szemléltetésképp ez az összeg megközelíti a Vodafone csoport teljes piaci kapitalizációját, de akár a spanyol Telefónica vagy a norvég Telenor felvásárlását is lehetővé tenné. Egy ilyen lépés nem is lenne meglepő, hiszen az európai telekompiac konszolidációjának szükségességére számos iparági és politikai szereplő is felhívta a figyelmet, gondoljunk csak a tavalyi Draghi jelentésre.

Szabályozói és politikai kockázatok

Az ügylet sikeressége erősen függ a hatósági jóváhagyásoktól és a politikai szerepvállalástól is. A német állam közvetlenül és az állami tulajdonú KfW bankon keresztül több, mint 28 százalékos tulajdonrésszel rendelkezik a Deutsche Telekom-ben, az ő jóváhagyásuk megkerülhetetlen lesz. Másrészt várhatóan a Trump-adminisztráció áldása is szükségszerű, ugyanis egy amerikai, stratégiai jelentőségű vállalat kivásárlásáról lenne szó.

Előbbi fél jóváhagyása a hígulás veszélye miatt inkább kérdéses lehet, viszont az amerikai fél támogatólag léphet fel a tranzakció során. A mesterséges intelligenciában betöltött vezető szerep és a 6G technológiáért folytatott verseny geopolitikai szempontból egyértelműen a Trump-adminisztráció fókuszterülete, amelynek érdekében több lépést is tett a jelenlegi elnök. (Fehér házi bejelentések itt és itt).

Példák a múltból

Hasonló tranzakciókra már korábban is volt példa. A leginkább emlegetett eset az amerikai Praxair és a német Linde összeolvadása. A két cég esetében szintén egy holdingcég jött létre, amelyet közösen tulajdonoltak a befektetők. A Linde tulajdonosai az új holdingban 1,54 részvényt kaptak minden egyes meglévő részvényük után, míg a Praxair tulajdonosai egy az egy arányban kerültek átváltásra. A felek a tranzakciót megelőzően 29 milliárd dolláros bevétellel számoltak az új entitás esetében, és 1 milliárd dollár körüli költségmegtakarítást céloztak meg.

Az európai és amerikai versenyhatóságok a tranzakció engedélyezését számos meglévő eszköz értékesítéséhez kötötték. Hasonló intézkedés volt látható az Orange–MásMóvil tranzakció kapcsán is 2023-ban, amikor a felügyelet spektrumhasználati jogok átadását írta elő.

Mi a helyzet a magyar leánnyal?

A DTE a Magyar Telekomban (MTEL) is többségi tulajdonos, ezáltal felvetődik a kérdés, mi történik a magyar leányvállalattal. Az elmúlt években történt részvény-visszavásárlási programok következtében a közkézhányad évről évre csökkent. Könnyen felmerülhet, hogy a DTE vezetésének egy tervezett lépése-e a közkézhányad csökkentése, majd a magyar cég kivásárlása.

A hatályos szabályok alapján nincs olyan tulajdonosi arány, amely felett kötelező lenne a DTE-nek ajánlatot tennie a kisrészvényesek számára. Egyedül 90 százalék felett van lehetőségük a kisrészvényeseknek felajánlani a részvényeiket, amelyeket a Deutsche Telekom-nek kötelezően meg kellene vásárolnia. Számításaink szerint ettől még távol állunk.

A Magyar Telekom idei évre bejelentett 50 milliárd forintos részvény-visszavásárlási programja megközelítőleg 20 millió darab részvény visszavásárlását teszi lehetővé, ami valamivel több, mint a teljes részvényszám 2 százaléka. A napi forgalmi adatok alapján véleményünk szerint ennél jelentősen nagyobb program meghirdetésére alacsony az esély az elkövetkezőkben. Ha ez így marad, akkor még éveken keresztül 90 százalék alatt maradhat a Deutsche Telekom részesedése.

Ennél valószínűbb forgatókönyvnek tartjuk, hogy az MTEL esetében a Deutsche Telekom a részvény-visszavásárlási programra allokált összeget is osztalékként fizeti ki. Ez cash flow szempontból kedvezőbb helyzetet teremtene a Deutsche Telekom vezetése számára, amit felhasználhatna a TMUS kisebbségi részvényeseinek kivásárlásához is, még akkor is, ha ez az összeg a Deutsche Telekom szempontjából marginálisnak tekinthető. A holdinggá alakulás technikai megvalósítása és annak konkrét hatása a magyar részvényesekre egyelőre nem világos. Mindenesetre azt gondoljuk, hogy fundamentálisan az MTEL részvényeire a felröppent híreknek nem kellene érdemi hatást gyakorolniuk.

Rövid távon tehát a piac egyelőre inkább szkeptikus a tranzakció lehetséges hatásaival kapcsolatban, amit az árfolyamreakciók is tükröznek. A fő kockázatok között egyértelműen megjelennek az értékeltségbeli különbségek, a részvényesi érdekellentétek, valamint a szabályozói bizonytalanságok.

Hosszabb távon azonban egy sikeres integráció és a szinergiák realizálása esetén egy globális, technológiailag vezető telekommunikációs szereplő jöhet létre. A kérdés tehát továbbra is nyitott: történelmi értékteremtés vagy egy túlkomplikált tranzakció kockázataival szembesülhetnek a részvényesek?

Tovább a cikkre: portfolio.hu (Karikás Krisztián)

Az USA és az otthoni optikai hálózat is erősíti a Deutsche Telekomot

A Deutsche Telekom a harmadik negyedévet az amerikai leányvállalata újabb rekordnegyedévé tette, és kiemelte a németországi optikai kábeles otthoni internet-elterjedés lendületét, miközben megemelte az éves eredményelőrejelzését.

Eredményközleményében a vállalat bejelentette, hogy rekordmagas osztalékfizetést tervez a jelenlegi pénzügyi évre, és idén harmadszorra is megemelte a korrigált EBITDA (AL) értékére vonatkozó előrejelzését.

A vállalat arra számít, hogy ez utóbbi összeg körülbelül 45,3 milliárd euró lesz, ami jóval magasabb a második negyedéves eredményeiben bejelentett „több mint 45 milliárd eurós” becslésnél.

Röviden, Timotheus Hoettges, az üzemeltető vezérigazgatója lelkesen kijelentette: „megbízhatóan erős adatokat szállítunk a piacainkon tapasztalható összes kihívás ellenére”.

A pozitívumok közepette a Deutsche Telekom közzétett adatait továbbra is beárnyékolta az amerikai dollár gyengesége.

A harmadik negyedéves bevétele 1,5 százalékkal nőtt éves szinten, elérve a 28,9 milliárd eurót, bár megjegyezte, hogy az árfolyamok és egyéb speciális tényezők nélkül ez 3,3 százalékos növekedést jelentett volna.

A nettó nyereség 17,9 százalékkal 2,4 milliárd euróra csökkent, bár 2024 harmadik negyedévében az eredményt jelentősen javították az egyszeri tételek . A kiigazított adatok 14,3 százalékpontos növekedést mutattak az előző évhez képest.

Az Egyesült Államokon és Németországon kívül a csoport folyamatos növekedést mutatott ki az európai tevékenységét lefedő szegmensében, valamint a vállalati fókuszú T-Systems egység bevételeinek növekedéséről.

Tovább a cikkre: mobileworldlive.com (Chris Donkin)