Az indiai digitális identitástervező, Nandan Nilekani és a Bank for International Settlements (BIS) vezérigazgatója, Agustin Carstens a „ finnet ” létrehozását javasolja, amely szerintük „ a jövő pénzügyi rendszere ” lesz , amelyet digitális azonosító és programozható központi banki digitális valuták (CBDC) hajtanak végre. tokenizált betétek és egységes főkönyvek.

Az indiai digitális identitástervező és az Infosys társalapítója, Nandan Nilekani, valamint Agustin Carstens, a BIS ügyvezető igazgatója által írt 44 oldalas BIS- munkaanyag „ Finternet: a jövő pénzügyi rendszere ” vázlatot ad arra vonatkozóan, hogy a finternet hogyan köthet össze több pénzügyi ökoszisztémát. egységes, programozható főkönyveken keresztül.

A szerzők bevezetőjükben így fogalmaznak:

„A „Finternet” koncepcióját javasoljuk a jövő pénzügyi rendszerének víziójaként: több pénzügyi ökoszisztéma összekapcsolódik egymással – hasonlóan az internethez.”

„A Finternetet úgy tervezték meg, hogy pénzügyi életük középpontjába helyezze az egyéneket és a vállalkozásokat. Az egységes főkönyvek ígéretes eszközt jelentenek ennek a víziónak a valóra váltásához”

„Míg az egyesített főkönyvek elvileg bármilyen pénzügyi eszközt tartalmazhatnak, a tokenizált pénz alapvető követelmény […] Az eszközök programozhatósága lehetővé tenné, hogy a vonatkozó szabályok és előírások betartását beépítsük a rendszer tokenekbe és tranzakciós utasításokba”

Bank for International Settlements, „Finternet: a jövő pénzügyi rendszere”, 2024. április 15.

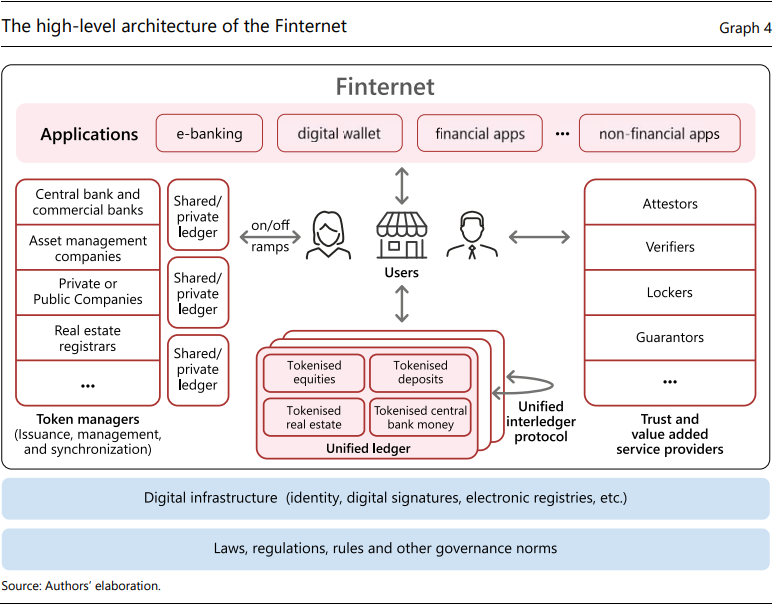

Az egyesített főkönyvek a szerzők szerint ígéretes eszközt jelentenek a finnet működéséhez szükséges három komponens teljesítésére.

Ezek az összetevők a következők:

Hatékony gazdasági és pénzügyi architektúra

A legmodernebb digitális technológia alkalmazása

Szilárd jogi és irányítási keret

Mivel az egyesített főkönyvek kulcsfontosságúak a funkcionális finnethez, vessünk egy pillantást az egyesített főkönyvek jellemzőire és jellemzőire.

„Az „egyesített főkönyvek”, a Finternet fontos építőkövei, ígéretes eszközt jelentenek egy hatékony jövőbeli pénzügyi rendszerről alkotott elképzelésünk valóra váltásához.”

Bank for International Settlements, „Finternet: a jövő pénzügyi rendszere”, 2024. április 15.

„A főkönyvek tartalmaznák a működésükhöz szükséges információkat is, így a pénz és vagyontárgyak biztonságos és jogszerű átutalásának biztosításához szükséges adatokat (pl. digitális személyazonosság és a tranzakciókra vonatkozó törvények, rendeletek és szabályok), valamint a valós forrásból származó információk. a főkönyvön kívülről”

Bank for International Settlements, „Finternet: a jövő pénzügyi rendszere”, 2024. április 15.

A jelentés szerint az egyesített főkönyvek „olyan digitális platformok, amelyek több pénzügyi eszközpiacot egyesítenek – például nagykereskedelmi tokenizált jegybanki pénzek , tokenizált kereskedelmi banki betétek és egyéb tokenizált eszközök, beleértve a vállalati részvényeket, vállalati vagy államkötvényeket és ingatlanokat, hogy csak néhányat említsünk – mint végrehajtható objektumokat általános programozható platformokon .”

Egy mondatban azt látjuk, hogy az egységes főkönyvek hogyan könnyíthetik meg a CBDC-k (tokenizált jegybanki pénz) használatát programozható platformokon.

A jelentés arra is rávilágít, hogy „ a BIS Innovation Hub projektjei a meglévő és az új rendszerek, például a központi banki digitális valuták (CBDC) összekapcsolására összpontosítottak ” a „BIS Innovation Hub hozzájárulásai az egyesített főkönyvi architektúrához” című részben.

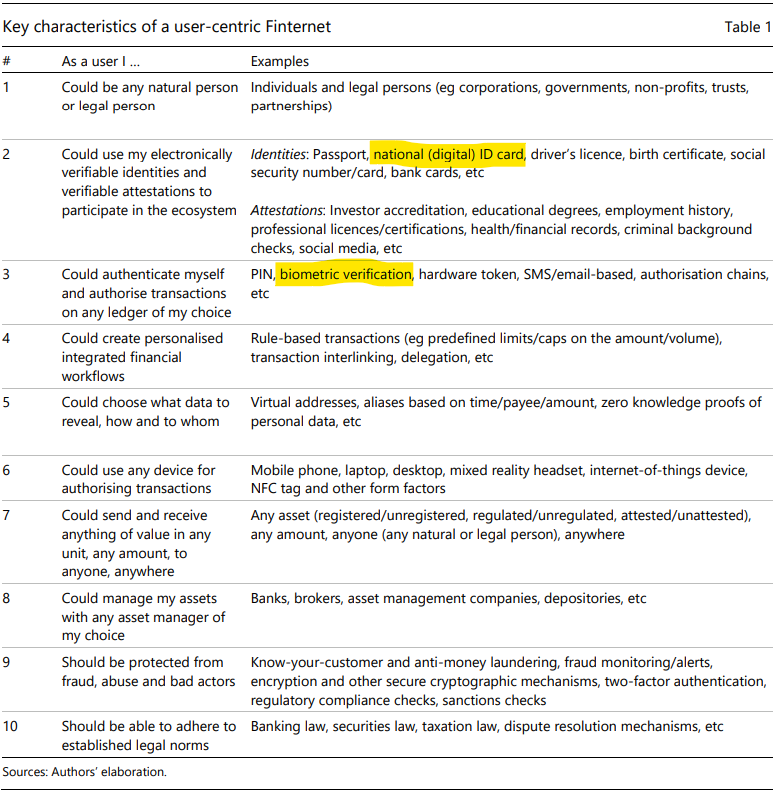

A digitális identitás pedig mindenben központi szerepet játszik.

A Finternet „kihasználja a meglévő infrastruktúrát, beleértve a személyazonossági rendszereket, a digitális aláírási tanúsítványrendszereket, a kapcsolatot, az anyakönyvvezetőket és nyilvántartásokat, valamint a digitális nyilvános infrastruktúrát, valamint az adott joghatóságon belül elérhető minden más újrafelhasználható szolgáltatást”

Bank for International Settlements, „Finternet: a jövő pénzügyi rendszere”, 2024. április 15.

A jelentés szerint „ A pénzügyi tranzakciókhoz fontos a megbízható felhasználói identitás létrehozása. A megbízható személyazonosság, amely mind a természetes, mind a jogi személyek számára kulcsfontosságú, az ellenőrizhetőségben gyökerezik, és digitális aláírásokat használ a résztvevők személyazonosságának pontos hitelesítésére .”

Ezenkívül „ az identitás központi szerepet játszik a szabályok és irányelvek rendszeren belüli érvényesítésében, ami olyan funkciókat tesz szükségessé, mint a nyomon követhetőség, az elszámoltathatóság és az identitáskezeléshez közvetlenül kapcsolódó megfigyelhetőség ”.

A finternet koncepciója tökéletesen illeszkedik a digitális nyilvános infrastruktúra (DPI) világszerte történő kiépítésére irányuló globalista vízióba.

A DPI egy civil technológiai halom, amely három alapvető összetevőt tartalmaz:

Digitális identitás

Gyors fizetési rendszerek

Masszív adatmegosztás

A finternet nemcsak a gyors fizetési rendszer technológiai és irányítási alapjaként szolgálna, hanem a digitális identitást és a tömeges adatmegosztást is beépítené alapvető kialakításába.

„A DPI komponensek együttesen hangsúlyozzák azokat az előnyöket, amelyek a jelen dokumentumban kiemelt digitális alapelvek stratégiai alkalmazásával realizálhatók”

Bank for International Settlements, „Finternet: a jövő pénzügyi rendszere”, 2024. április 15.

Nandan Nilekani, a finternet jelentés társszerzője, a DPI egyik legnagyobb támogatója a bolygón.

Nilekani a Nemzetközi Valutaalap (IMF) tavaszi ülésein , 2023. április 14-én a digitális nyilvános infrastruktúráról szóló panelen felszólalt , és azt mondta, hogy ahhoz, hogy a nemzetek kiépíthessék DPI-jüket, minden polgárnak három dologra lesz szüksége:

Digitális azonosító

Bankszámla

Okostelefon

Minden más ezekre az alapvető összetevőkre épül.

„ Ha úgy gondolja, „ mik az Újvilág eszközei? — Mindenkinek rendelkeznie kell digitális azonosítóval; mindenkinek legyen bankszámlája; mindenkinek kellene egy okostelefon . Akkor bármit meg lehet tenni. Minden más erre épül „

Nandan Nilekani, IMF tavaszi ülései, 2023. április 14

Jótékonysági szervezetén keresztül Nilekani az „ 50 az 5-ben ” kampányhoz is kapcsolódik, amely 2023 novemberében indult, hogy öt éven belül felgyorsítsa a digitális azonosítást, a digitális fizetéseket és az adatmegosztást 50 országban a digitális égisze alatt. nyilvános infrastruktúra.

Az 50 az 5-ben kampány a Bill és Melinda Gates Alapítvány, az Egyesült Nemzetek Fejlesztési Programja, a Digital Public Goods Alliance, a Center for Digital Public Infrastructure és a Co-Develop együttműködése ; a GovStack, az Inter-American Development Bank és az UNICEF támogatásával.

A Digital Public Infrastructure Centert a Co-Develop és a Nilekani Philanthropies támogatja.

A Co-Developot a The Rockefeller Alapítvány, a Bill & Melinda Gates Alapítvány, a Nilekani Philanthropies és az Omidyar Network alapította.

„A CBDC-k központi szerepet játszanak ebben az erőfeszítésben. Akár nagykereskedelmi formában – mint egyfajta digitális jegybanki tartalék – vagy lakossági formában – digitális bankjegyként – legalábbis számomra egyre világosabb, hogy ezek az új pénzformák a jövő pénzügyi rendszerének magját fogják képezni.”

Agustin Carstens, Bank for International Settlements, 2023. november 8

Agustin Carstens, a finternet jelentés másik társszerzője évek óta szorgalmazza a CBDC-k világméretű elterjedését, és maga a BIS is részt vesz számos CBDC-kísérletben szerte a világon.

Ugyanazon a napon, amikor az 50 az 5-ben kampányt elindították, Carstens tavaly novemberben a BIS egyik rendezvényén azt mondta, hogy a CBDC-k „ a jövő pénzügyi rendszerének központi elemei lesznek ”, amelyet ma „ finnetnek ” neveznek .

A BIS Innovation Hub-Financial Stability Institute konferenciáján a CBDC-k jogi vonatkozásairól Bázelben (Svájcban) 2023. szeptember 27-én beszédében azt állította : „ Az emberek azt akarják, hogy pénzük digitális és programozható legyen .”

Egy 2023. február 22-i szingapúri rendezvényen pedig Carstens egy „ egységes, programozható főkönyv létrehozására szólított fel a köz-magán partnerségben ” a CBDC-k, a tokenizált betétek és a gyors fizetési rendszerek egységesítése érdekében.

„A Finternet minden tokenje nem csupán egy eszköz digitális ábrázolása, hanem alapvető adatokat és metaadatokat is tartalmaz, amelyek részletezik annak jellemzőit és funkcióját, valamint a használatára vonatkozó szabályokat.”

Bank for International Settlements, „Finternet: a jövő pénzügyi rendszere”, 2024. április 15.

A digitális azonosítók, a programozható CBDC-k, a tokenizált betétek és az egyesített főkönyvek így fog kinézni a jövő pénzügyi rendszere, ha a központi bankárok és a meg nem választott globalisták rátalálnak.

A finternet beolvad a digitális nyilvános infrastruktúrába, ahol megszűnik az anonimitás, programozható lesz a pénz, és egy digitális kapcsolási mozdulattal megfelelésre kényszeríthetik az állampolgárokat.